El valor neto de su casa puede hacer realidad grandes planes.

Ya sea que esté planeando remodelar su cocina, consolidar deudas con tasas de interés más altas o prepararse para el próximo hito en su vida, el valor neto de su vivienda puede ayudarle. Con nuestro Préstamo con garantía hipotecaria o Línea de crédito con garantía hipotecaria (HELOC), obtienes acceso a tasas competitivas, condiciones flexibles y el apoyo de Unitus Community Credit Union.

Calcula cuánto podrías pedir prestado—prueba nuestro Calculadora de calificación del capital inmobiliario para ver la línea de crédito a la que podría tener derecho según el valor de su vivienda.

Préstamo hipotecario fijo

Elija un préstamo hipotecario fijo si necesita una suma global única para utilizarla como desee.

- Tasa fija durante el plazo del préstamo – Le brinda estabilidad y protección frente al aumento de las tasas de interés.

- Pagos predecibles cada mes. Hace que la elaboración de presupuestos sea sencilla y sin estrés.

- Opciones de plazos flexibles – Ayuda a mantener los pagos asequibles.

- Sin penalización por pago anticipado. Le permite pagar su préstamo más rápido y ahorrar en intereses.

Línea de crédito con garantía hipotecaria (HELOC)

Elija una línea de crédito con garantía hipotecaria si necesita una línea de crédito renovable para obtener la máxima flexibilidad.

- Pida prestado solo lo que necesite. Libera crédito a medida que realizas los pagos, para poder volver a disponer del dinero cuando lo necesites.

- Montos flexibles de la línea de crédito – Los importes de las líneas empiezan en $10.000 para satisfacer sus necesidades.

- Sin intereses hasta que realice un retiro. Fácil acceso al efectivo, pero no pagas intereses hasta que lo retiras.1

- Amplio plazo de pago – Periodo de disposición de 10 años con un periodo de reembolso de 20 años.

¿No está seguro de cuál es la opción de crédito hipotecario más adecuada para usted? Nuestra tabla comparativa le permite ver fácilmente las diferencias entre un préstamo con garantía hipotecaria y una línea de crédito con garantía hipotecaria.

Préstamo con garantía hipotecaria frente a línea de crédito con garantía hipotecaria (HELOC)

| Préstamo con garantía hipotecaria | Línea de crédito con garantía hipotecaria (HELOC) | |

|---|---|---|

| Ideal para | Grandes proyectos y construcción | Proyectos en curso y gastos recurrentes o inesperados |

| Pagos | Cuota mensual fija | Capital e intereses o solo intereses durante el periodo de disposición |

| Garantía | Residencia principal o secundaria | Residencia principal o secundaria |

| Tasa de interés fija o ajustada | Fijo | Ajustable con opciones disponibles para tasa/plazo fijos. |

| Cómo recibir los fondos | Suma global | Avanza según sea necesario durante el periodo de sorteo. |

| Términos | 5-30 años | Periodo de disposición de 10 años con un periodo de reembolso de 20 años. |

| ¿Cuánto puedes pedir prestado? | Hasta 901 000 pesos de capital disponible en la vivienda.2 | Hasta 801 TP3T de capital disponible en la vivienda.2 |

| Cuotas anuales | Ninguno | $50 a partir del primer aniversario de la apertura de la cuenta; no se aplica si se mantiene un saldo mensual promedio de al menos $10,000 durante todo el año anterior. |

| Solicitar un préstamo con garantía hipotecaria | Solicitar una línea de crédito con garantía hipotecaria (HELOC) |

Préstamo con garantía hipotecaria

| Ideal para | Grandes proyectos y construcción |

|---|---|

| Pagos | Cuota mensual fija |

| Garantía | Residencia principal o secundaria |

| Tasa de interés fija o ajustada | Fijo |

| Cómo recibir los fondos | Suma global |

| Términos | 5-30 años |

| ¿Cuánto puedes pedir prestado? | Hasta 901 000 pesos de capital disponible en la vivienda.2 |

| Cuotas anuales | Ninguno |

| Solicitar un préstamo con garantía hipotecaria |

Línea de crédito con garantía hipotecaria (HELOC)

| Ideal para | Proyectos en curso y gastos recurrentes o inesperados |

|---|---|

| Pagos | Capital e intereses o solo intereses durante el periodo de disposición |

| Garantía | Residencia principal o secundaria |

| Tasa de interés fija o ajustada | Ajustable con opciones disponibles para tasa/plazo fijos. |

| Cómo recibir los fondos | Avanza según sea necesario durante el periodo de sorteo. |

| Términos | Periodo de disposición de 10 años con un periodo de reembolso de 20 años. |

| ¿Cuánto puedes pedir prestado? | Hasta 801 TP3T de capital disponible en la vivienda.2 |

| Cuotas anuales | $50 a partir del primer aniversario de la apertura de la cuenta; no se aplica si se mantiene un saldo mensual promedio de al menos $10,000 durante todo el año anterior. |

| Solicitar una línea de crédito con garantía hipotecaria (HELOC) |

Las mejores opciones actuales en tasas de préstamos con garantía hipotecaria

Seleccione a continuación el producto de préstamo con garantía hipotecaria que desea solicitar.

Préstamo hipotecario fijo

Línea de crédito con garantía hipotecaria (HELOC)

Calculadora de calificación del capital inmobiliario

Utilice esta calculadora para determinar el importe de la línea de crédito con garantía hipotecaria que puede recibir. El importe del préstamo se basa en un porcentaje del valor de su vivienda.

NOTA: Las calculadoras tienen únicamente fines ilustrativos/de investigación y no reflejan los resultados reales de ningún importe de préstamo específico. Póngase en contacto con Unitus para obtener un cálculo exacto.

Preguntas frecuentes sobre el valor neto de la vivienda

-

Hay diferentes cantidades que puede pedir prestadas según nuestros programas de préstamos hipotecarios fijos y líneas de crédito con garantía hipotecaria (HELOC).

-

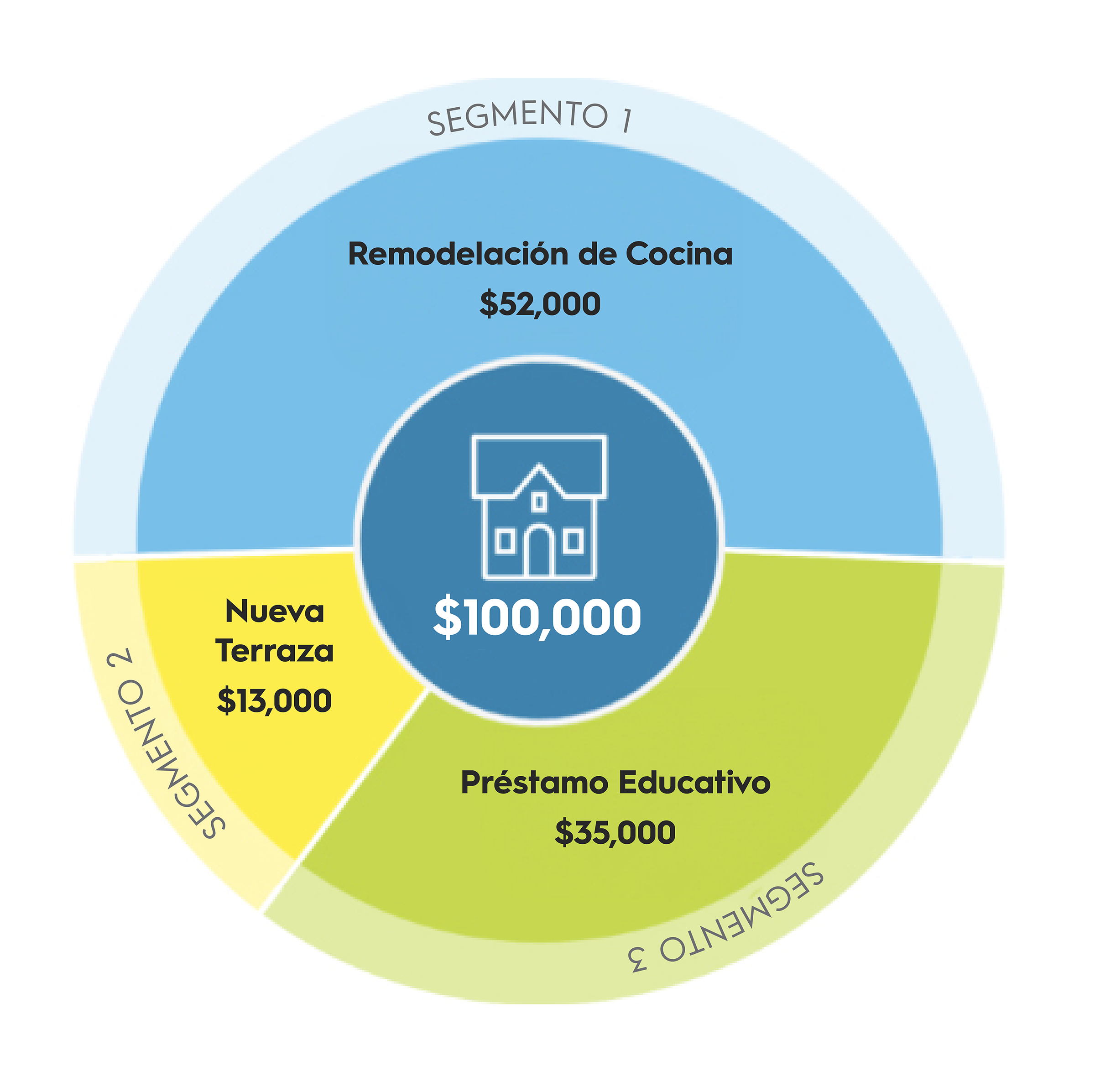

Utilice los fondos como desee para fines tales como: renovaciones y remodelaciones del hogar, consolidación de deudas con tasas de interés elevadas, creación de un fondo de reserva para emergencias, compra de otra vivienda u otros acontecimientos y gastos importantes de la vida.

-

Valor actual estimado/de tasación de la vivienda ($450 000) menos el saldo de la hipoteca ($200 000) = su patrimonio neto ($250 000).

-

Le recomendamos que presente su solicitud antes de firmar cualquier acuerdo o contrato con contratistas o proveedores por los materiales que necesitará para su proyecto y que deje tiempo suficiente para que su préstamo sea procesado y financiado antes de hacerlo. Si tiene alguna pregunta específica, consulte a su experto en hipotecas de Unitus.

-

Sí, utilizando el mismo cálculo. Valor actual estimado/de tasación de la vivienda menos el saldo de la hipoteca = su patrimonio neto. El producto elegido, ya sea un préstamo hipotecario con garantía hipotecaria fija o una línea de crédito con garantía hipotecaria (HELOC), determinará la cantidad que podrá solicitar como préstamo.